核心提示:当前铜价依旧陷入进退两难的境地,现货市场铜需求乏力不能给期价带来支撑。下周铜市的主要风险是来自欧债蔓延忧虑的拖累,而机会将是中国有可能推出更多的经济刺激措施;综合预计,下周初铜价或有小幅回调,跌幅不会太大,但总体走势依旧偏强,料伦铜运行区间为7500-7900美元、沪期铜5.5-5.8万、电解铜5.5-5.75万,废铜5-5.2万。

一、电解铜市场

本周沪期铜呈V字型走势,在60日均线附近小幅震荡,现货铜紧随其走势,铜价在56100元附近波动。我们从现货市场了解到,本周现货好铜处小幅升水状态,最高升水幅度为110。

本周大部分一手贸易商出货积极,未显惜售情绪;周一沪期铜不仅跳空高开,且不断上扬,短线内市场看涨铜价,中间商表现活跃,下游厂商闻风跟从,现货市场呈现“抢铜”局面,成交迎来久违的“热闹局面”。总体来看,本周现货成交略好转。最近两周国内现货铜贸易的升水在100元/吨附近企稳,且下游需求疲软,料在沪期铜走势波动幅度不大的情况下,下周现货铜的贸易升水货或维持该水平。

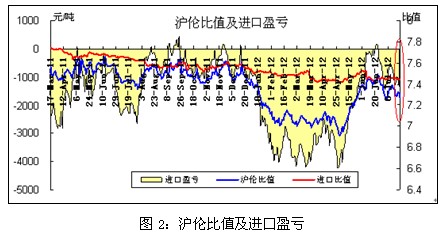

电解铜市场虽然出现了“抢货”局面,但是贸易商表示市场货源相对充足,未显惜售情绪。我们从精炼铜的产量数据上也可以看得出来,6月精炼铜产量同比增长11.6%,产量数据表现良好,进口量是否也会继续增加,我们来看下本周进口市场上的沪伦比价情况。

由上图,本周沪伦比值冲高回落,如我们上周所料;现货铜进口亏损较上周有拉大趋势,最高亏损至1300元/吨附近。沪伦比值小幅回落,在7.3附近小幅波动,现货铜进口亏损攀高,进口套利及融资铜的复苏将会受到一定程度的抑制。铜研究小组认为,国内铜的终端消费较差局面未改,保税区库存仍处较高位,下周沪伦比值仍有回落的可能,铜进口也将会受到抑制。

二、再生铜市场

1、废铜价格及行情分析

本周废铜价格维持震荡,涨跌幅度不大,佛山1#光亮铜线由周一为51050到周五51050,环比上周涨300。相对而言,电解铜涨600元,可以看出废铜价格跟涨势头较弱。从下图,本周废铜对电解铜的价格优势维持在700。700元的差价下,废铜价格优势不明显,并且废铜市场货源略显紧张,持货商多惜售,铜厂采购难度大,因此,电解铜似乎更受欢迎一些。

本周废铜价格较上周来看虽有上涨,但因终端市场需求不旺,难以带动废铜市场的交易气氛。现已进入7月下旬,用铜厂家普遍反映订单依旧较少,停工半停工的现象较多,削弱了商家的采购热情,为维持生产所需虽有入市购货的商家,但往往发价不高,持货商因成本较高,加之货源不多,要价十分坚持,又未肯轻易让步,因此,市场实际交易量依然偏少。据悉,由于前断时间进口亏损严重,铜铝水箱到货量大幅减少,拆解场在购货困难的情况下,停工现象相当普遍,不过从近期国内外铜价比值来看,废铜进口倒挂情况已明显缓和,部分品种还有微利可图,或将缓和进口货源亏损的压力,但因目前市场仍存诸多不稳定因素,进口商在操作方面十分谨慎。

2、供需矛盾紧张 进口市场仍有前景

刚说到废铜进口情况,下面我们来看下一些数据。6月份废铜进口数量为37万吨,这相比5月份的40万吨减少了将近20%左右;相对与未锻造铜和铜材增加的情况来看,废铜进口贸易情况并不乐观;近年来,进口量增速的大幅下滑使得国内废铜供应不足的矛盾似乎更加紧张。并且,今年上半年废铜累计同比增加1.3%,但是2011年上半年的废铜进口累计同比增加了8.2%,由此可见,由废铜进口量大幅锐减而引起的国内供需矛盾问题愈发严峻。 那么,铜研究小组提示,我们在关注国内市场的同时,有能力的企业可以触角国际市场,但是提示进口企业重视进口合同环节,避免因单方面不遵守约定而带来的不必要的麻烦和损失。

三、下游市场分析

本周浙江铜棒价格较上周频繁的波动逐步趋向平稳,受铜价周四周五两日开盘小幅走高所提振,周五宁波金龙铜业Hpb58-3铜棒出厂价格上涨200元,整体走势与沪铜基本保持一致,企稳迹象较明显,价格浮动不大。

据我们这周从铜材市场了解的情况来看,铜管市场成交较一般,订单量有逐步缩减的迹象。据研究小组调研数据显示,88%的厂家表示6月份订单较5 月基本持平,仅有6%的厂商表示订单量有所增加;而开工方面,近六成厂商表示平均开工率在50%左右,开工达到80%以上的厂家仅占3家。开工率的下滑,暗示着市场对于铜管需求较为疲弱,多数厂商表示,现处于传统淡季阶段,预计七八月订单量较6月将进一步减少。而铜棒市场也面临类似的境遇,大型铜企订单较正常,多是依靠固定客户渠道维系;中小企业订单少,资金面紧张,库存方面仍是维持低库存运行,按单采购为主,以规避资金风险。

此前市场传言国网将在下半年加大线缆采购,为证实此消息对电缆企业的支撑力,我们加大了对线缆企业的调研。调研数据显示,线缆企业7月订单总体趋于好转,50%的企业厂商表示目前订单较为稳定,40%的企业订单出现小幅好转,较6月增加幅度在5%-10%之间;开工率下滑得到明显缓和。但电缆厂商表示,目前仍没有看到国网大规模采购的迹象,料7月份市场订单总量依旧有限。大部分厂商也在等待刺激举措的提振,期盼缓解因房市低迷、需求乏力所带来的负面影响。

我们还了解到下游需求面仍未改低迷态势,因铜价起伏不定,企业购买意愿较弱,成交偏淡,贸易商近期正常出货;根据铜材厂商向我们反应的情况来看,我们预计后期10月份市场需求有望好转,采购积极性或将提高。

四、期货行情分析及预测

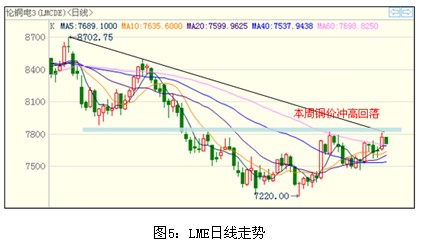

本周铜价冲高后小幅回落,截至周五沪铜收盘为止,伦铜最高触及7813美元。此和铜研究小组所预测的区间上限7850美元相差无几,延续以往的精准预测。

目前来看,全球宏观面并没有出现明显的好转。尽管德国初步批准了ESM基金以救助西班牙,但其获得资金需要进一步进行紧缩政策,此引起了国内大规模的示威游行,10年期国债收益率再次攀高至7%以上,此或暗示债务危机依旧有再次发作的可能;伯南克在美国经济下滑之时闭口不谈QE3,增加市场失望之情,目前疲软的就业市场和房地产领域依旧是其经济复苏的重大障碍,且临财政悬崖更添复苏的不确定性;进入下半年,中国需求依旧没有“着落”,而政策刺激的力度和频率都有可能逐渐加大,尽管如此,三季度中国经济难以出现明显的复苏。铜研究小组预计,下周宏观面带给市场的支持力度较为有限。

铜供给方面,本周出现两个较为有趣的数据。(1)中国国家统计数据显示,中国6月份精炼铜产量为51.8万吨,同比增长11.6%,为2002年有记录以来的最高值;至此,1-6月中国精炼铜累计产量为291.6万吨,较上年同期增长10.3%;众所周知,当前中国需求非常疲软(前面我们的调研数据也很好的反映了这一点),而冶炼厂“逆市”加大生产给我们以想象空间,我们认为,此数据暗示当前冶炼企业比较看好下半年铜需求,这和温总理三番五次的表示要 “稳增长”形成契合。但从目前来看,这种产量的增加只会给价格带来压力。

(2)世界统计局数据显示,1-5月全球铜市供给短缺94000吨。从表面上看,在全球经济增速下滑而造成需求不济的情况下,当前铜供给依旧显得充足;尽管存在结构性短期,也在贸易商“移库存”的作用下令之缓解,在铜价下行风险较大的情况下,市场上“隐性需求”不会给价格带来支撑。

如上图所示,从技术指标上看,60日均线下行减缓,短周期均线逐渐呈现多头排列,铜价有望“欣欣向荣”,注销仓单占比的上升更增添多头的信心。但从持仓量上看,伦铜依旧处在低位,在24万手附近,这种数量难以造就持续性行情,此或暗示铜市反弹动能不足。

综合来看,宏观面和基本面上并没有出现意外的惊喜,铜价依旧陷入进退两难的境地;且现货市场铜需求乏力,并不能给期价带来支撑。下周铜市的主要风险是来自欧债蔓延忧虑的拖累,而机会将是中国有可能推出更多的经济刺激措施,铜研究小组认为,下周初铜价或有小幅回调,跌幅不会太大,但总体走势依旧偏强,料伦铜运行区间为7500-7900美元、沪期铜5.5-5.8万。